- O colapso de US$ 1,2 bilhão: entenda como juros tóxicos implodiram o império de John Textor Como a sangria financeira do Botafogo e as "vendas fantasmas" serviram de escudo para o colapso da rede multiclubes na Europa - 30 de março de 2026

- e-Brasileirão: liga anuncia nova temporada do Campeonato Brasileiro de Futebol Digital - 31 de maio de 2023

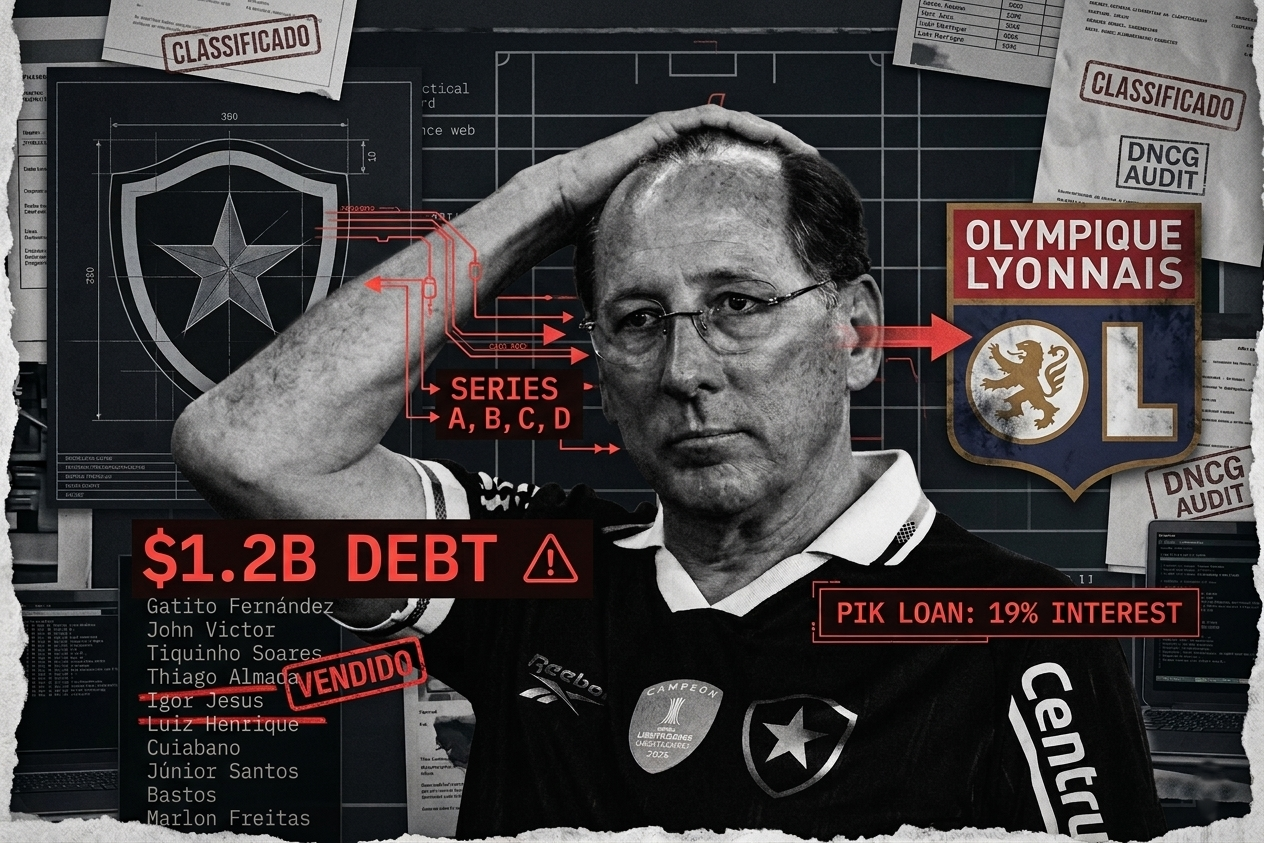

A promessa era revolucionar o futebol global através de uma rede multiclubes conectada por inteligência artificial, sinergia de talentos e caixa unificado. Hoje, o projeto da Eagle Football Holdings, comandado pelo empresário americano John Textor, encontra-se sob administração judicial na Alta Corte de Londres, asfixiado por uma dívida de aproximadamente US$ 1,2 bilhão.

O contraste não poderia ser mais brutal: enquanto o Botafogo celebrava glórias esportivas recentes no Brasil, a estrutura corporativa que o sustentava ruía na Europa. O colapso, no entanto, não ocorreu da noite para o dia. Em análise publicada em seu blog The Esk, o especialista britânico em finanças do futebol Paul Quinn aponta que a queda da Eagle Football Bidco resultou de uma arquitetura de crédito altamente agressiva, juros predatórios e uma série de manobras de desespero para evitar a falência múltipla de seus clubes.

Para entender como Textor perdeu o controle de sua holding para a consultoria de reestruturação Cork Gully, nomeada pela principal credora do grupo, a Ares Management, é preciso seguir o rastro do dinheiro. Um rastro que cruza o Atlântico e explica as reais motivações por trás de cada dólar captado e transferido.

A Armadilha do PIK: como US$ 547 milhões viraram US$ 1,2 bilhão

O grande vilão estrutural apontado por Quinn é o mecanismo de juros conhecido como PIK (Payment-in-Kind). Quando Textor iniciou sua agressiva expansão europeia, a dívida original do conglomerado girava em torno de US$ 547 milhões (final de 2022). O problema é que a Eagle Football não gerava caixa suficiente para pagar os juros dessa dívida, que variavam entre 16% e astronômicos 19,4% ao ano.

No modelo PIK, os juros não pagos em dinheiro são automaticamente somados ao montante principal. Trata-se de uma bola de neve corporativa. Em menos de três anos, a dívida dobrou de tamanho. E, conforme o estrangulamento financeiro aumentava, a natureza dos empréstimos mudou drasticamente: o que antes era capital para comprar clubes tornou-se dinheiro para respirar por aparelhos.

A cronologia do desespero: como os empréstimos evoluíram da compra do Lyon ao socorro anti-rebaixamento

No jargão financeiro, as “séries” funcionam como etapas de um grande pacote de empréstimo da Ares Management. Ao destrinchar essas parcelas, que evoluíram das Séries A e B (destinadas à compra do Lyon) para as C e D (socorro de emergência), Quinn expõe o cronograma do colapso da Eagle Football. O que começou como captação para expansão transformou-se, rapidamente, em uma operação de sobrevivência contra o rebaixamento.

- Séries A e B (US$ 425 milhões – Dezembro/2022): O capital de compra. Estas foram as notas de alto rendimento que fundaram o braço europeu pesado do grupo. O dinheiro serviu exclusivamente para viabilizar a aquisição do Olympique Lyonnais. Foi o auge do otimismo da Eagle Football.

- Série C (US$ 102,3 milhões – Julho/2025): A compra da sobrevivência. Dois anos e meio depois, o cenário era catastrófico. O Lyon acumulava prejuízos recordes e sofreu um rebaixamento administrativo imposto pela DNCG (o rigoroso órgão fiscalizador do futebol francês). Segundo a agência AP e o Le Monde, o clube só venceu o recurso e permaneceu na Ligue 1 no dia 9 de julho de 2025, logo após apresentar garantias financeiras. A injeção da Série C, liberada dois dias antes, não foi para investir no time, mas para evitar a queda sumária. O custo desse socorro? Textor perdeu o controle operacional do Lyon para Michele Kang e para a própria Ares Management.

- Série D (US$ 20 milhões – Outubro/2025): O balão de oxigênio final. Classificada por Quinn como “suporte de liquidez de emergência”, esta tranche foi captada quando o grupo já respirava por aparelhos, apenas para manter a holding funcionando e os pagamentos do Lyon em dia. Semanas depois, os credores decretarem o calote técnico.

Botafogo: o “Caixa Eletrônico” da Rede

Se o empréstimo da Série C em julho de 2025 foi o ato final que salvou o Lyon do rebaixamento administrativo, como o clube sobreviveu aos meses de intensa pressão financeira que antecederam essa data? A resposta, segundo documentos revelados pelo jornal O Globo, está no Brasil. Antes de ceder o controle operacional do Lyon à Ares Management em troca do resgate financeiro, John Textor travou uma batalha particular para levantar fundos, utilizando a SAF do Botafogo como sua principal arma.

Enfrentando a ameaça iminente de sanções da DNCG (o rigoroso órgão fiscalizador francês), Textor precisava de liquidez imediata. Foi nesse contexto que a operação multiclubes mostrou seu lado mais predatório. O empresário ativou três dutos financeiros principais, transformando o Botafogo em uma ponte de capital de emergência:

- O Redirecionamento do Aporte Obrigatório: Por contrato, Textor deveria investir R$ 400 milhões na SAF Botafogo. Registros apontam que, entre março e maio de 2024, parcelas significativas desse aporte, somando cerca de R$ 110 milhões, entraram no caixa do clube carioca apenas para serem quase que imediatamente transferidas para o Lyon. Era uma manobra para injetar capital na França sem passar por novos empréstimos.

- O Sistema de Caixa Único (Cash Pooling): Sob a justificativa de uma gestão financeira unificada, os recursos do Botafogo fluíam para cobrir os buracos da holding. De acordo com informações do ge, esse dreno incluiu até o envio de dinheiro de premiações, como parte das verbas da Copa do Mundo de Clubes, que o Lyon não devolveu. O resultado foi um rombo astronômico: o clube brasileiro alega ter R$ 1,293 bilhão a receber da Eagle e de seus clubes irmãos — sendo R$ 1 bilhão apenas por movimentações de jogadores e apoio direto de caixa. A prática gerou um racha interno, com o Lyon contestando as dívidas, o que levou a SAF alvinegra a processar a própria holding no final de 2025, exigindo o pagamento imediato de € 25 milhões por calotes diretos nesse sistema.

- A Engenharia de Antecipação de Recebíveis (Factoring): As operações, disfarçadas de “antecipação de recebíveis”, escondiam um mecanismo ainda mais controverso: a “auto-venda” de jogadores, onde a Eagle Football negociava consigo mesma para gerar liquidez.

Segundo documentos e contratos detalhados pelo jornal O Globo, a operação funcionava em um ciclo de três etapas:

- A Venda Interna: O Botafogo, controlado por Textor, “vendia” os direitos econômicos de um jogador para o Olympique Lyonnais, também controlado por Textor. Essa transação criava no papel um contrato de venda parcelada, um ativo a ser recebido pelo clube brasileiro.

- A Transformação em Dinheiro: Com esse contrato em mãos, a SAF do Botafogo ia ao mercado financeiro e o usava como garantia para antecipar o valor total com fundos de investimento (como GCS e PRPF LLC), transformando uma promessa de pagamento futuro em dinheiro vivo e imediato.

- O Repasse ao “Comprador”: Uma vez que o dinheiro entrava no caixa alvinegro, uma parte substancial era imediatamente transferida para o próprio Lyon — o clube que, em tese, era o comprador original e deveria estar pagando, não recebendo.

O detalhe mais contundente, que expõe a natureza da manobra, é o destino dos atletas. Em operações envolvendo Luiz Henrique, Igor Jesus, Savarino e Jair, o padrão se repetiu. Conforme apurado por O Globo, com a única exceção de Thiago Almada (que atuou brevemente na França antes de retornar), nenhum desses jogadores sequer vestiu a camisa do Lyon. As vendas serviram primariamente para criar um instrumento financeiro.

A escala era massiva. Apenas nas operações desses cinco jogadores, foram antecipados 119 milhões de euros, dos quais 76 milhões foram repassados diretamente para o caixa do Lyon.

O castelo de cartas ruiu com a operação Igor Jesus. O Botafogo “vendeu” o atacante por 35 milhões de euros e antecipou o recebível. O Lyon, como devedor final, deixou de pagar a primeira parcela à MC Credit Partners, o fundo que comprou a dívida. O resultado foi um processo de R$ 330 milhões em Londres contra o clube francês por um jogador que nunca pisou em seu gramado.

Em uma carta formal enviada ao Lyon e obtida pelo ge, a própria SAF do Botafogo produziu uma confissão interna de que o desmanche de seu elenco não atendia a objetivos esportivos, mas a uma operação de socorro financeiro. Assinado pelo então CEO Thairo Arruda, o documento relata a negociação de atletas “em condições desfavoráveis” para auxiliar o clube francês a cumprir os requerimentos do DNCG, baseando-se no conceito da “Família Eagle”. O caso de Thiago Almada exemplifica a manobra: sua venda ao Atlético de Madrid gerou um saldo negativo de 4 milhões de euros para cobrir obrigações urgentes na rede gerida por John Textor.

A carta revela, ainda, a magnitude desse dreno. Desde 2023, o alvinegro emprestou 122 milhões de euros (R$ 771 milhões) ao Lyon e cobrou R$ 410 milhões referentes apenas às negociações de Almada e Igor Jesus. Fica evidente que o Botafogo não estava apenas ajudando no fluxo de caixa; ele era a própria fonte do fluxo, sacrificando seus ativos em um ciclo predatório para tentar, sem sucesso, evitar o colapso na Europa.

A Guerra Civil e o Futuro Incerto

A SAF do Botafogo defende a prática. Em notas oficiais, argumenta que o “caixa compartilhado” é a essência do modelo multiclubes e que, sem ele, contratações de peso não teriam ocorrido. Mas, para o fundo Ares Management e para a Justiça, a matemática não fechou.

A nomeação da Cork Gully sob a lei de insolvência inglesa tira os poderes de John Textor sobre a Eagle Bidco (dona das ações da SAF do Botafogo). A administradora já declarou estar “aberta a propostas” de compra, indicando que a liquidação de ativos, ou seja, a venda dos clubes, é um cenário real para pagar a dívida bilionária.

No Rio de Janeiro, o Botafogo associativo move uma guerra silenciosa e jurídica. Com uma liminar que impede Textor de vender jogadores sem autorização e com o Tribunal Arbitral da Fundação Getúlio Vargas prestes a ser instaurado, o clube busca atrair um novo investidor (com apoio do banco BTG) e não descarta uma recuperação judicial para limpar a SAF antes de assumir o controle definitivo.

O que os relatórios de Paul Quinn provam é que o modelo de Textor não sucumbiu por falta de ambição esportiva, mas por uma engenharia de crédito tóxica. O Botafogo, no meio desse furacão, serviu como o escudo financeiro mais valioso da Eagle Football. Agora, com a holding em ruínas, o futuro da Estrela Solitária será decidido nas mesas de reestruturação de Londres e nos tribunais do Brasil.